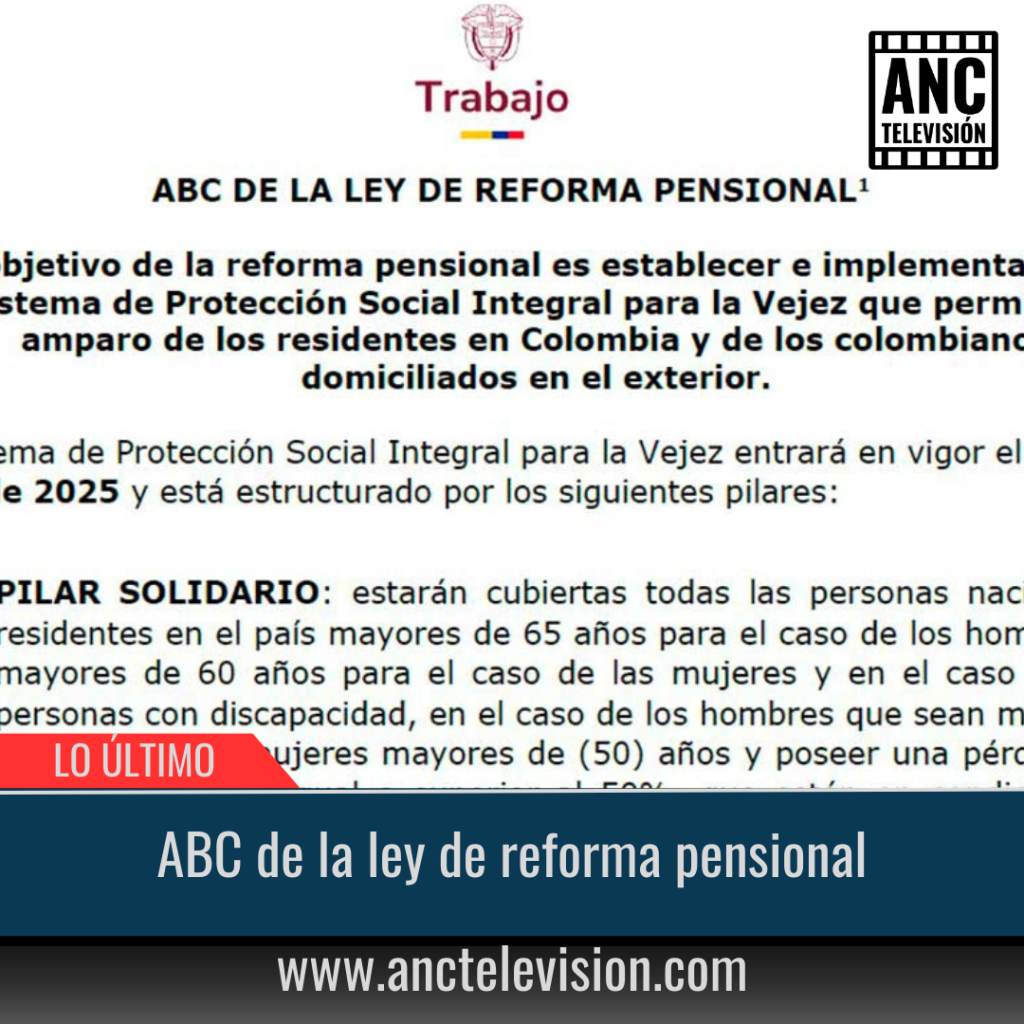

El objetivo de la reforma pensional es establecer e implementar el Sistema de Protección Social Integral para la Vejez que permita el amparo de los residentes en Colombia y de los colombianos domiciliados en el exterior.

El Sistema de Protección Social Integral para la Vejez entrará en vigor el 01 de julio de 2025 y está estructurado por los siguientes pilares:

- PILAR SOLIDARIO: estarán cubiertas todas las personas nacionales residentes en el país mayores de 65 años para el caso de los hombres y mayores de 60 años para el caso de las mujeres y en el caso de las personas con discapacidad, en el caso de los hombres que sean mayores de (55) años o mujeres mayores de (50) años y poseer una pérdida de capacidad laboral igual o superior al 50%, que estén en condición de pobreza extrema, pobreza y vulnerabilidad (hasta el nivel C3 del SISBEN), se les otorgará una renta equivalente a $223.800, correspondiente al umbral de pobreza extrema proyectado para el 2024.

- PILAR SEMICONTRIBUTIVO: otorgará una renta vitalicia a las personas que no se pudieron pensionar pero que tienen semanas en Colpensiones o ahorros en su cuenta individual en una Administradora de los Fondos de Pensiones. El requisito para recibir esta renta consiste en ser mayor de 65 años para los hombres y haber cotizado mínimo 300 semanas o 60 años para las mujeres y haber cotizado máximo 999 semanas. Se otorgará una renta vitalicia con base en lo ahorrado más el 3% efectivo anual y un subsidio equivalente al 20% para los hombres y un 30% para las mujeres del saldo restante.

En todo caso, solo cuando las y los afiliados hayan cotizado hasta 299 semanas se les devolverán los recursos que ahorraron, así: se les otorgará una indemnización sustitutiva en la misma forma como está previsto en el artículo 37 de la ley 100 de 1993 para el Componente de Prima Media y en el caso de que tengan ahorros en su cuenta individual, la Devolución de Saldos y sus rendimientos en el Componente Complementario de Ahorro Individual, se hará en la misma forma tal como está previsto en el artículo 66 de la ley 100 de 1993. Deberán manifestar al fondo pensional su intención de acogerse a esta modalidad.

1 Este ABC tiene como base el documento aprobado como Reforma Pensional en el Congreso de la Republica.

Los y las beneficiarias del Pilar Semicontributivo que también recibirán la prestación que se otorgue en el Pilar Solidario de acuerdo con la focalización que se haga:

- Los y las colombianas residentes en el territorio nacional mayores de sesenta y cinco (65) años hombres y sesenta (60) años mujeres que hayan contribuido al Sistema de Protección Social Integral para la Vejez entre trescientas (300) y menos de mil (1000) semanas y que sean elegibles para el Pilar Solidario.

- Las personas que cumplan los requisitos del Pilar Solidario y cuyo ingreso haya sido inferior a un salario mínimo legal mensual vigente y hayan realizado aportes de acuerdo con su capacidad económica a través del Programa de Beneficios Económicos Periódicos BEPS, podrán incluir dentro de la suma que determinará la Renta Vitalicia el valor de dichos aportes traídos a valor presente con la inflación de periodo del Índice de Precios al Consumidor (IPC), publicado por el Departamento Administrativo Nacional de Estadística (DANE), con un subsidio mínimo del 30% de conformidad con la normatividad vigente o la que expida el Gobierno Nacional, o ser susceptibles de devolución, en su totalidad y en un solo pago, previo el cumplimiento de los respectivos requisitos de edad, establecidos en la normatividad vigente.

- PILAR CONTRIBUTIVO: compuesto por el Pilar Contributivo en su Componente de Prima Media que se financiará desde el Fondo Común de Vejez y el Fondo de Ahorro del Pilar Contributivo; y el Pilar Contributivo en su Componente Complementario de Ahorro Individual, cuyas prestaciones se financiarán con el monto ahorrado y los rendimientos financieros.

En este pilar, estarán todas las personas afiliadas al Sistema donde podrán acceder a una pensión integral de vejez, invalidez o sobrevivientes.

COLPENSIONES recibirá los aportes hasta los 2.3 primeros SMLMV cotizados y las Administradoras de los Fondos de Pensiones recibirán las cotizaciones que exceden los 2.3 SMLMV. Esas dos prestaciones se unirán o complementarán para sumar una única pensión de vejez y la totalidad de la pensión deberá ser reconocida en un tiempo no superior a cuatro meses después de radicada la solicitud.

Los parámetros para reconocer la pensión de vejez, tales como edad, semanas y taza de reemplazo se mantienen.

El Estado garantiza los ahorros de la persona y el pago del componente complementario de Ahorro Individual a que éste tenga derecho, cuando las entidades administradoras incumplan sus obligaciones, revirtiendo

contra el patrimonio de las entidades administradoras y aplicando las sanciones pertinentes por incumplimiento.

El monto de la Pensión Integral de Vejez estará conformado por una única pensión reconocida y pagada en el Componente de Prima Media por parte de la administradora del componente COLPENSIONES más el valor de la prestación determinada en el Componente Complementario de Ahorro Individual, de conformidad con lo señalado en esta ley y la reglamentación que se expida para tal efecto.

- PILAR DE AHORRO INDIVIDUAL VOLUNTARIO: las personas que tengan capacidad de pago pueden ahorrar en él, para obtener una mejor pensión.

Para este pilar no aplicará ninguna de las modificaciones de la Reforma Pensional.

– Los dineros que tienen las personas afiliadas en sus cuentas de ahorro continuarán siendo administrados por las AFP y SOLO se usarán para el reconocimiento de sus pensiones y se trasladarán estos dineros a COLPENSIONES, sólo en el momento del reconocimiento pensional.

– No podrá otorgarse una prestación del Componente de Ahorro Individual del Pilar Contributivo sin que se hayan cumplido los requisitos para acceder a una prestación del Componente Contributivo de Prima Media, en todo caso, se podrá hacer uso del sistema actuarial de equivalencias para completar los requisitos del Componente de Prima Media, entendiendo que la prestación es única e integral.

– Las personas beneficiarias del Programa Colombia Mayor que no sean elegibles para el beneficio del Pilar Solidario continuarán recibiendo el beneficio de Colombia Mayor y cuando cumplan los requisitos del Pilar Solidario accederán al mismo, sin que estos dos beneficios puedan coexistir simultáneamente para una misma persona.

– El Pilar Contributivo específicamente, le apunta a incentivar la cotización permanente y al aumento de la cobertura de este pilar con la existencia de otras pensiones especiales, como:

1. Prestación Anticipada de vejez: A los(as) afiliados(as) que no estén en el régimen de transición o que renuncien a este, y que tengan sesenta y dos (62) años de edad si es mujer o sesenta y cinco (65) años de edad si es hombre y que después de hacer uso del sistema actuarial de equivalencias no reúnan las semanas mínimas para acceder a la pensión de vejez del Pilar Contributivo y que tengan más de (1000) semanas cotizadas, podrán disfrutar de la prestación anticipada de vejez que será equivalente a un salario mínimo mensual vigente, y de su mesada se le descontará el valor equivalente a las cotizaciones faltantes, hasta alcanzar las 1300 semanas.

2. Pensión Familiar: es aquella que se reconoce por la suma de esfuerzos de cotización o aportes de cada uno de los(as) cónyuges o cada uno(a) de los(as) compañeros(as) permanentes, previa declaración notarial y/o judicial de unión marital cuyo resultado es el cumplimiento de los requisitos establecidos para obtener la pensión integral de vejez del Pilar Contributivo definido en la ley de reforma pensional. El reconocimiento y pago de esta pensión se hará por parte de la Administradora del Componente de Prima Media COLPENSIONES.

3. Pensión especial para madres o padres con hijo(a) invalido: la madre trabajadora o el padre trabajador que reciba el Beneficio por su Hijo(a) Inválido o Con Discapacidad física o cognitiva permanente, del 50% o más debidamente calificada, no pierde el beneficio si se reincorpora a la fuerza laboral, sino que deberá seguir realizando aportes de forma solidaria a pensión. Dicho recaudo no será susceptible de solicitud de indemnización sustitutiva o de reliquidación sobre los aportes posteriores al reconocimiento de la pensión toda vez que el derecho ya se ha reconocido.

4. Beneficio de semanas para mujeres con hijos/as: Se establecen condiciones especiales para la MUJER, otorgando una reducción en el número de semanas mínimas requeridas para el reconocimiento de la pensión de 50 semanas por cada hijo sin que supere de 3 hijos o sea 150 semanas para compensar el trabajo de cuidado, hasta llegar a un mínimo de 850 semanas por ese máximo de hijos. De la misma manera, se acoge la reducción gradual de semanas como requisito de causación de pensión de vejez para las mujeres a 1000 semanas para el año 2036.

Para facilitar el acceso a las prestaciones del Pilar Contributivo se establecen disposiciones especiales en materia de cotización:

- Sistema actuarial de equivalencias: se podrán disponer de los recursos cotizados y ahorrados en el Componente Complementario de Ahorro Individual con el fin de acreditar el requisito de semanas mínimas para adquirir el derecho a la Pensión en el Componente de Prima Media, a través de un sistema actuarial de equivalencias que calcule el valor de las semanas, el cual será reglamentado por el Gobierno Nacional.

- En cuanto al Trabajo Rural, las personas que desarrollan una actividad económica principal que estén ubicados en el área rural, centro municipal o centros poblados y sus ingresos sean estacionales, podrán realizar la cotización de hasta por 12 (doce) meses hacia futuro en un mismo año calendario en un solo pago, aportando sobre el ingreso base del año en que se realiza el aporte. El Gobierno Nacional reglamentará las condiciones operativas.

- Cotización por períodos inferiores a un mes, por días o por semanas: permitirá flexibilizar la afiliación al Sistema de Protección Social Integral para la Vejez de los(as) contratistas o trabajadores(as) dependientes que se encuentren vinculados laboralmente por periodos inferiores a un mes o por días, en virtud de un trabajo a tiempo parcial, o de los(as) trabajadores(as) independientes que perciban un ingreso mensual inferior a un (1) smlmv, la cotización se realizará de acuerdo con la reglamentación existente en la materia o la que expida el Gobierno nacional.

Ingreso Base de Cotización (IBC) en el Sistema de Protección Social Integral para la Vejez:

- Trabajadores(as) dependientes: la base del cálculo de cotizaciones será el salario mensual. Para los trabajadores particulares será el resultante de la aplicación del Código Sustantivo del Trabajo. Para los servidores del sector público será el que se señale, de conformidad con lo dispuesto en la Ley 4 de 1992.

Para los(las) trabajadores(as) cuya remuneración se pacte bajo la modalidad de salario integral, se calculará sobre el 70% de este.

Para los casos en que se perciba salario de dos o más empleadores, las cotizaciones correspondientes serán efectuadas en forma proporcional al salario o ingreso devengado de cada uno de ellos, y dichos salarios o ingresos se acumularán hasta el tope máximo de cotización.

- Trabajadores(as) independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales: que tengan ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal efectuarán su cotización mes vencido, sobre una base mínima de cotización del cuarenta por ciento (40%) del valor mensual de los ingresos causados para quienes están obligados a llevar contabilidad. Para los que no tienen dicha obligación, lo podrán hacer por los ingresos efectivamente percibidos sin incluir el valor del impuesto sobre las ventas – IVA.

La reforma pensional mantiene Para los trabajadores independientes con contratos de prestación de servicios la cotización mes vencido al sistema de seguridad social, sobre una base mínima del 40% del valor mensualizado del contrato y sin incluir el IVA.

Monto de las cotizaciones:

En el proyecto de reforma pensional está contemplada para que en el Pilar Contributivo la tasa de cotización sea del 16% del ingreso base de cotización, donde los empleadores pagarán el 75% de la cotización total y los trabajadores el 25% restante.

Quienes tengan un ingreso mensual igual o superior a cuatro (4) salarios mínimos legales mensuales vigentes, tendrán a su cargo un aporte adicional de un punto y medio porcentual (1.5%) sobre su base de cotización, destinado al Fondo de Solidaridad Pensional.

Las personas con ingreso igual o superior a 7 salarios mínimos deberán un aporte de adicional de uno punto ocho por ciento (1.8%) adicional sobre su ingreso base de cotización así: de 11 a 19 SMLMV de un 2.5%, de 19 a 20 SMLMV de un 2.8%, y superiores a 20 SMLMV de 3% destinado al Fondo de Solidaridad Pensional de que trata la presente ley.

Los(as) pensionados(as) que devenguen una mesada superior a diez (10) salarios mínimos legales mensuales vigentes y hasta veinte (20) salarios mínimos legales mensuales vigentes, contribuirán para el Fondo de Solidaridad Pensional para la Subcuenta de Subsistencia en un dos por ciento 1%, y los que devenguen más de veinte (20) salarios mínimos contribuirán en un tres por ciento 2% para la misma cuenta, tal y como está hoy.

En ningún caso la base de cotización en el Pilar Contributivo podrá ser inferior al monto del salario mínimo legal vigente, salvo para aquellas personas que cotizan por semanas, quienes lo harán sobre la correspondiente proporción.

Las mujeres que tengan ingresos menores a un (1) salario mínimo legal mensual vigente, y que no cuenten con vinculación laboral o contractual y se encuentren afiliadas al sistema de salud, sea como beneficiarias o en el régimen subsidiado; podrán realizar sus aportes al pilar contributivo por un (1) salario mínimo legal mensual vigente, el cual será pagado a través de tercero sin necesidad de realizar el aporte obligatorio en salud.

Las pensiones de INVALIDEZ Y DE SOBREVIVIENTES continúan igual, con los mismos requisitos, y serán reconocidas por COLPENSIONES.

El AUXILIO FUNERARIO será pagado por parte del Componente de Prima Media administrado por COLPENSIONES, y tendrá derecho a percibir esta prestación la persona que compruebe haber sufragado los gastos de entierro de un(a) afiliado(a) o pensionado(a), la cual será equivalente al último salario base de cotización, o al valor correspondiente a la última mesada pensional recibida, según sea el caso, sin que pueda ser inferior a cinco (5) salarios mínimos legales mensuales vigentes, ni superior a diez (10) veces dicho salario.

Se creará el Fondo de Ahorro, que es el respaldo más importante del Pilar Contributivo, y será para financiar las pensiones del nuevo esquema de pilares a cargo del Componente de Prima Media del Pilar Contributivo. Este Fondo será administrado por el Banco de la República y sus recursos no serán usados para gastos diferentes al pago de pensiones.

El nuevo sistema funcionará bajo un esquema de fondos generacionales, el cual permite que las cotizaciones con las que contribuyó una generación se destinen para el pago de las pensiones de esa misma generación.

Se respetarán los DERECHOS ADQUIRIDOS, es decir, las personas pensionadas continúan en las mismas condiciones.

Se establece un RÉGIMEN DE TRANSICIÓN para aquellas personas afiliadas al sistema que, a la entrada en vigencia de este Sistema de Protección Social Integral para la Vejez, es decir, al 01 de julio de 2025, cuenten con 900 semanas si son hombres o 750 semanas si son mujeres, a quienes se les respetará las condiciones establecidas en el régimen anterior (Ley 100 de 1993).

Se establece un término de 2 años para que las personas que, aunque les falte menos de 10 años para pensionarse y tengan setecientas cincuenta (750) semanas cotizadas, para el caso de las mujeres, y novecientas (900) semanas cotizadas para el caso de los hombres, puedan trasladarse al régimen que más les convenga de Ley 100 de 1993, una vez hayan recibido la doble asesoría.

Las personas que hayan realizado aportes a los Regímenes Pensionales anteriores a la vigencia de la presente Ley, tendrán derecho a que se le reconozcan los valores aportados a través de la expedición de un Bono, Título Pensional o Devolución de Aportes con destino a la administradora que reconocerá la Pensión Integral de Vejez.